JETZT IST EINE GUTE ZEIT, UM DIE RICHTIGEN ENTSCHEIDUNGEN ZU TREFFEN.

Wechseln Sie jetzt in unsere Kiss EXTRA Tarife für Ihre sichere und preiswerte Versorgung!

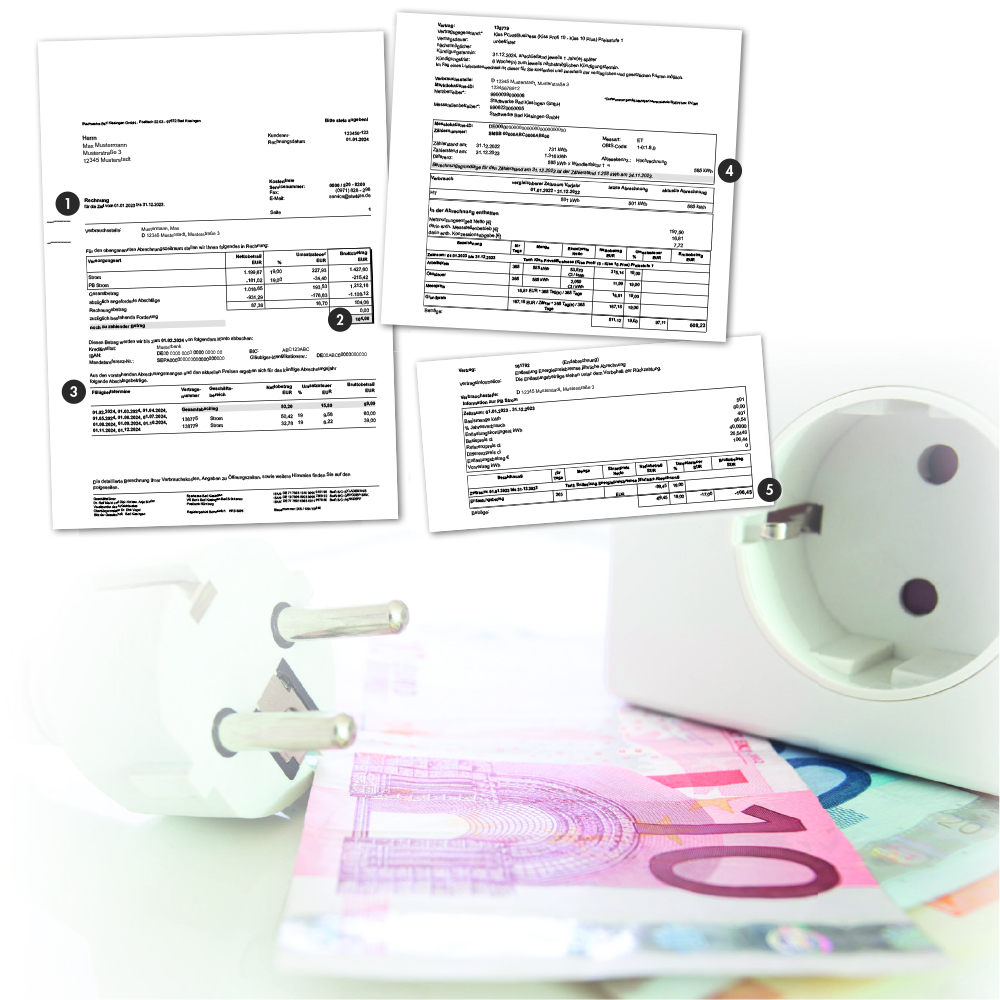

Umsatzsteueränderung Erdgas und Fernwärme ab 1. April 2024

Zum 31. März 2024 endet diese Maßnahme und die Umsatzsteuer wird wieder auf den regulären Satz von 19 Prozent angehoben.

Eine Anpassung des Abschlags ist nicht notwendig.

Rechnungen mit Energiepreisbremsen - einfach erklärt!

Ladung von Elektromobilen im Parkhaus Zentrum

Die Anlage bietet 8 Ladeplätze, an denen jeweils bis zu 11 kW Leistung zur Verfügung stehen. Ein Alleinstellungsmerkmal der Anlage besteht darin, dass mit EC-Karten und in Kürze auch mit Kreditkarten sowie Apple- bzw. Google-Pay gezahlt werden kann.

Apps oder Ladekarten werden nicht benötigt.

Nach Beginn des Ladevorgangs wird den Kunden auf dem Display des Bezahlterminals ein Access-Code zur Identifikation des Ladevorgangs im Ladeportal www.echarging.info angezeigt.

Mit diesem Code kann der Kunde nach Beendigung des Ladevorgangs eine Rechnung mit Informationen erhalten.

Strom

Die Stadtwerke Bad Kissingen GmbH versorgt die Stadt Bad Kissingen sowie die Ortsteile Garitz, Reiterswiesen, Winkels, Hausen, Albertshausen, Arnshausen, Kleinbrach und Poppenroth mit Strom.

Erdgas

Die Gasversorgung in Bad Kissingen wurde 1876 durch die damalige Thüringer Gasgesellschaft ins Leben gerufen, die Gas aus Kohle erzeugte.

Wasser

Die Kreisstadt Bad Kissingen und die Stadtteile werden von der Stadtwerke Bad Kissingen GmbH und dem Zweckverband zur Wasserversorgung Rhön-Maintal-Gruppe (RMG) mit Trinkwasser versorgt.

Fernwärme

Die Stadtwerke Bad Kissingen GmbH betreiben seit Oktober 1989 das Gasmotor-Blockheizkraftwerk in der Lenbachstraße 40 in Bad Kissingen.

Verkehrsbetriebe

Die Stadtwerke Bad Kissingen GmbH ist seit Anfang 1996 in Bad Kissingen mit der Durchführung des öffentlichen Personennahverkehres betraut.

Erdgastankstelle

Bereits Mitte 1995 hat die Stadtwerke Bad Kissingen GmbH auf ihrem Werksgelände eine Erdgastankstelle in Betrieb genommen.

Entwässerung

Die Einleitung wird -von Sonderfällen abgesehen- im Auftrag der Stadt Bad Kissingen jährlich durch die Stadtwerke Bad Kissingen GmbH abgerechnet.

Parkhäuser

Die Stadtwerke Bad Kissingen GmbH betreiben die eigenen Parkhäuser "Parkhaus Zentrum" und "Parkhaus Theater".

KissSalis Therme

Die Immobilie der KissSalis Therme in Bad Kissingen gehört der Stadtwerke Bad Kissingen GmbH.

Zur Website der KissSalis Therme

E-Mobilität

Als innovatives, äußerst serviceorientiertes Unternehmen, das sich immer auch seiner besonderen Verantwortung für die Umwelt bewusst ist, haben die Stadtwerke Bad Kissingen ein umfangreiches e-Mobilitäts-Konzept mit vielfältigen Maßnahmen beschlossen. Mit der Anschaffung von e-Fahrzeugen und der Einrichtung von e-Tankstellen tragen wir aktiv zur Weiterentwicklung der e-Mobilität bei.

Weiterlesen

Netz

Hier finden Sie alle Informationen im Bereich Netz.